(转自:新能源前沿战队)盈富忧配

本文数据及模型请联系:孙潇雅/王彬宇

摘要

为什么当前阶段看好敏实?

核心结论:产能扩张收尾资本开支下行,经营杠杆释放带动盈利拐点向上,ROE、毛利率同步改善。后续增量最大业务系电池盒,受益欧洲新能源销量拐点,机器人深度布局四大产品线。

1、复盘【资本开支-收入-利润三重拐点】

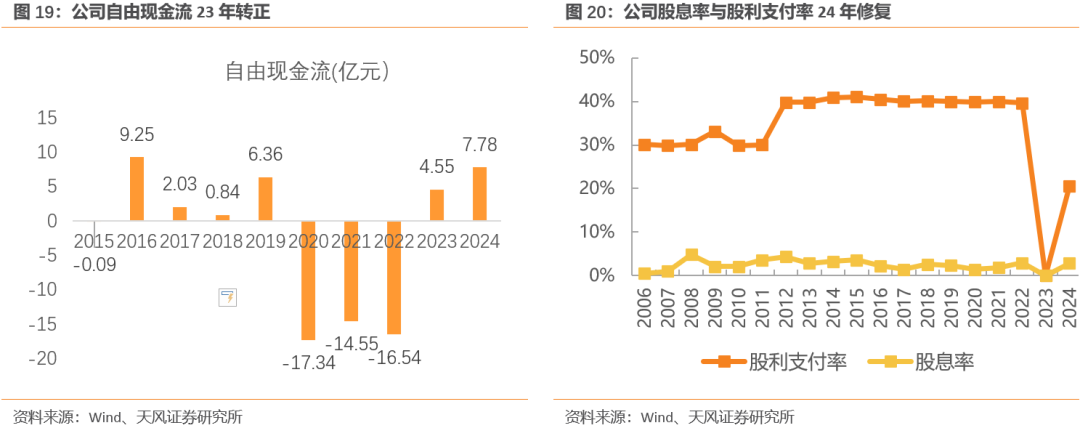

资本开支:21-23年除去维护性capex,每年额外20亿资本开支,23年停止分红估值下杀,资本开支拐点是24年,额外资本开支只有4亿,为第一个拐点。

收入和利润拐点:24年同期收入增速13%,毛利率向上改善,且ROE开始回升(通过净利率和资产周转率双升实现),为第二个拐点。

2、海外深度一体化,成为【真正享受全球化】的公司

公司系最早一批出海的中国零部件,在全球14个国家拥有77家工厂,欧洲、北美本土化经验丰富,公司文化深入人心。中心+卫星工厂的模式使得交付稳定的同时盈利水平与国内接近。

后续收入最大的增量电池托盘,1)格局进入收官战,当年很多小厂深度亏损后不再愿意投入;2)欧洲产能(出海产能)成为重要壁垒。

目前电池托盘收入占比23%,毛利率从21年的10.7%增加至24年的21.4%,未来有望向23%、25%靠拢

后续收入增长持续(欧洲25年电动车销量拐点),资产规模基本稳定,资产周转率将继续提升,则拉动ROE进一步提升。

3、机器人的期权——大时代,躬身入局

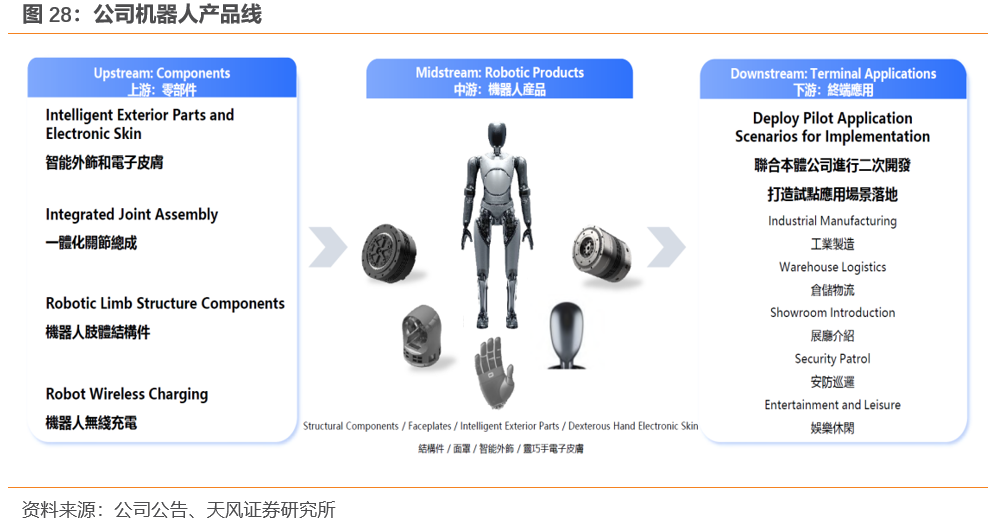

与智元的战略合作四大产品线:智能外饰与电子皮肤、一体化关节、肢体结构件以及无线充电。今年内部立项拓展灵巧手,结合智能外饰与电子皮肤共同送样,已与合作伙伴联合开发全齿轮直驱方案。除智元外已给国内4家客户送样,预计25年仅样件收入达百万元级别。

4、盈利预测与投资建议

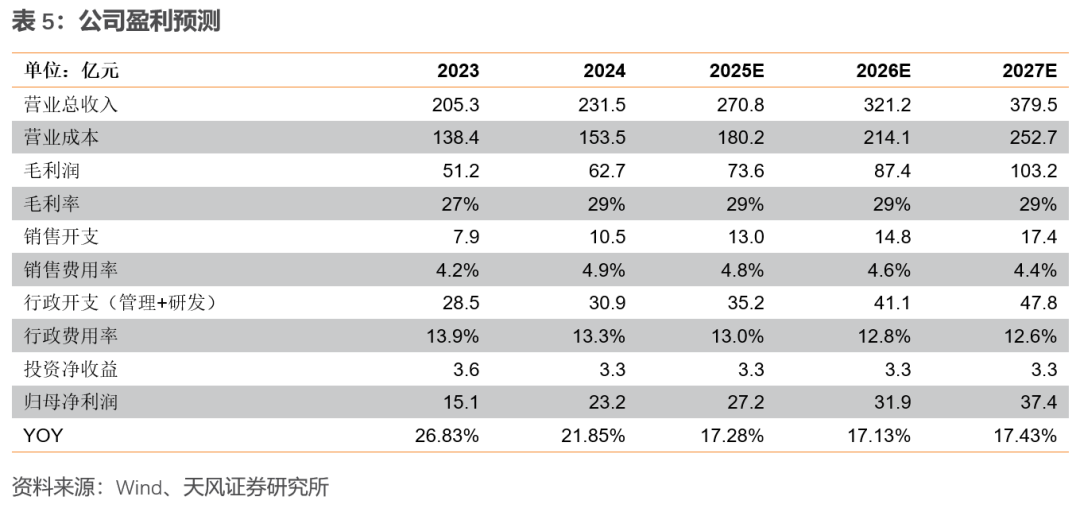

预计25-27年公司收入271/321/380亿元,归母净利润27.2/31.9/37.4亿元,对应PE8/7/6X。展望2030年预计公司收入700亿(CAGR=20%),其中电池盒约300亿(CAGR=33%),当前经营拐点确立,电池盒与机器人业务打开成长空间,首次覆盖给予 “买入” 评级。

风险提示:宏观经济不及预期,机器人业务不及预期,行业竞争加剧,技术研发相关风险。

1. 公司介绍:产品持续拓展、客户矩阵丰富的全球化零部件龙头

公司是全球领先的汽车外饰件和车身结构件供应商,位列全球汽车零部件企业百强榜单。公司1992年成立,2005年上市,上市至今已有20余年,目前在全球范围内拥有22331名员工,4大产品线(塑件、铝件、金属及饰条、电池盒),77家工厂和办事处,业务布局遍及3大洲14个国家。在客户结构方面,涵盖全球逾70个汽车品牌。凭借全球全面、多元的客户基础,敏实重点投资布局汽车电动化领域,已跃居全球最大的电池盒和车身结构件供应商。

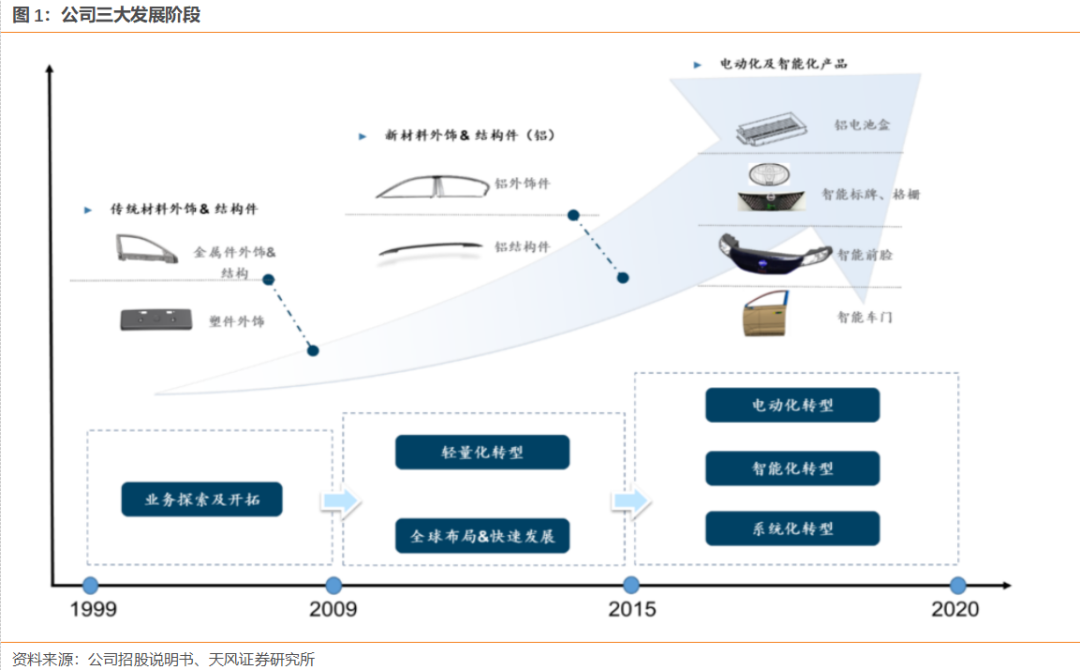

三大发展阶段:初创培育期,轻量化转型+全球布局期,以及创新发展期。公司源于1992年创立的宁波敏孚机械有限公司,发展历程可分为三个重要阶段:

(1)初创培育期(成立至2009年):1999年宁波信泰成立,主要生产车身结构件、不锈钢饰条和门框,进入乘用车金属饰条领域。2003至2009年期间为公司产品体系拓展期。在公司金属饰条产品发展同时,将产品品类拓展至塑件、电镀件、格栅等,并成功进入福特和日产汽车供应链体系。此时,公司具备金属件与塑件汽车外饰件的研发、生产和销售能力。

(2)轻量化转型+全球布局期(2010-2015年):在保持传统外饰件业务优势的同时,集团自2010年起积极拓展铝制品业务板块,成功进入宝马等高端品牌供应链体系。

(3)创新发展期(2016年至今):面对汽车产业“新四化”变革,公司积极推进产品创新转型,形成了包括电池盒、智能外饰在内的系统化产品解决方案。2020年,集团实施业务架构重组,形成塑件、铝件、金属及饰条、电池盒四大核心业务单元。随着新能源电池盒、智能外饰等创新产品的市场拓展,这些新兴业务已成为集团重要营收来源。

传统业务稳占市场,电动化多元突破。公司通过在新材料领域的技术突破和研发创新,实现了传统汽车外饰件及结构件的技术升级、性能提升以及功能拓展。公司在汽车零部件行业具有较高市场地位,依据中汽协的数据,2018年至2020年公司车身饰条和行李架的市场占有率位列国内第一、全球第一;散热器格栅位列国内第一、全球第三;铝电池盒2020年位列国内第二。在 Automotive News 发布的 2020年全球汽车零部件供应商百强榜中位列第86名。

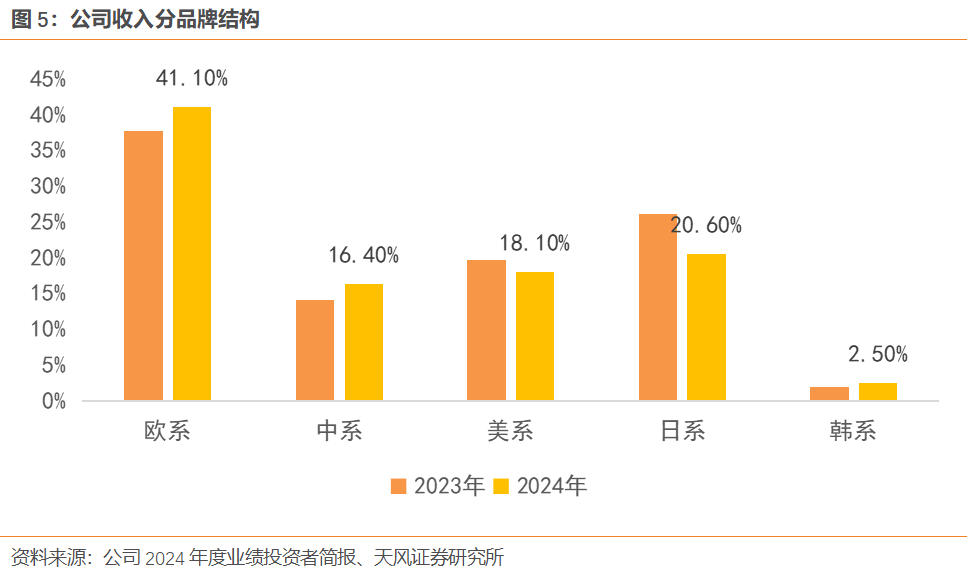

公司与众多高端车企达成合作,并开拓机器人、低空领域客户。公司客户覆盖了市场主要整车企业,与全球年销量 100 万辆以上乘用车品牌达成长期合作关系,包括宝马、奔驰、大众、奥迪、丰田、本田、日产、福特、通用、吉利、长安等,同时进入了特斯拉、蔚来、理想、小鹏等新能源汽车品牌。2024年,欧系客户收入占比41%、日系21%、美系18%、中系16%。客户结构持续优化升级,欧系和中系客户收入占比提高。公司积极开拓新兴客户,布局机器人及低空飞行器领域。

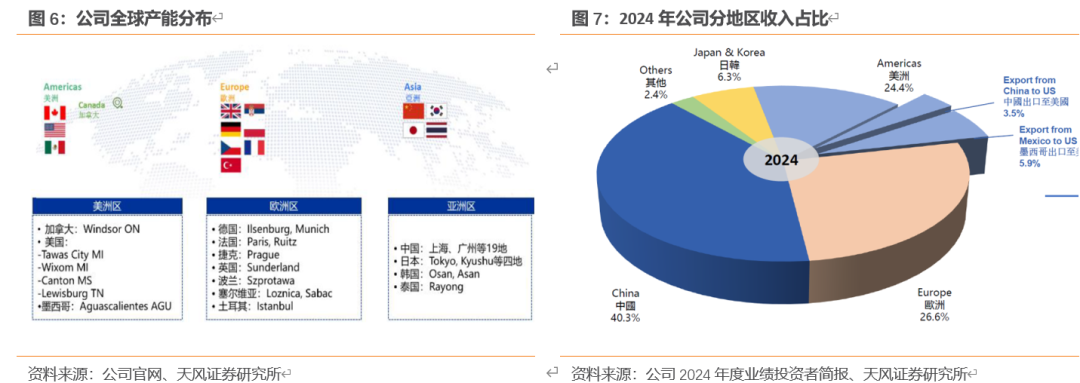

目前公司收入按交货地结构呈现全球化分布。2024年中国占40%、欧洲占27%、美洲占24%,其中对美直接出口占比不到4%(剩余均为本土化生产)。在面临加征关税的极端情形时,公司可通过密切协作与资源共享,实现工厂整体效率提升主质量改善;在墨西哥、泰国等地工厂能力得到显著改善的基础上,综合运用北美、泰国、中国各地的优势资源,降低北美当地运营成本。

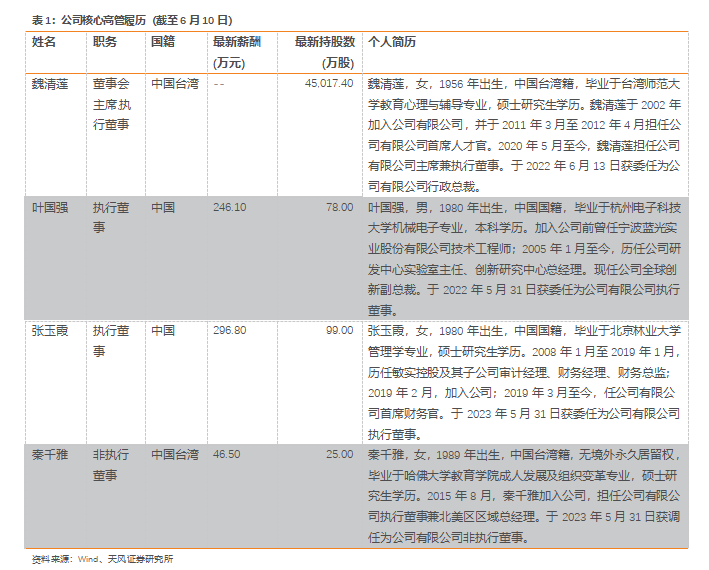

公司股权结构清晰,实际控制人为秦荣华夫妇。秦荣华夫妇通过持有敏实控股100%股权来间接控制公司,是实际控制人。秦荣华先生于2019年10月起辞去公司全部职务,在资格取消期限内不再担任任何职务。此后魏清莲(秦荣华配偶)担任公司执行董事兼主席职务,在公司经营决策中发挥重要作用。

2.经营拐点:产能周期尾声资本开支强度下降,ROE与毛利率拐点向上

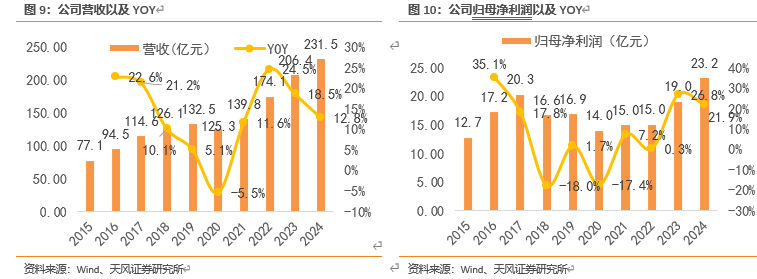

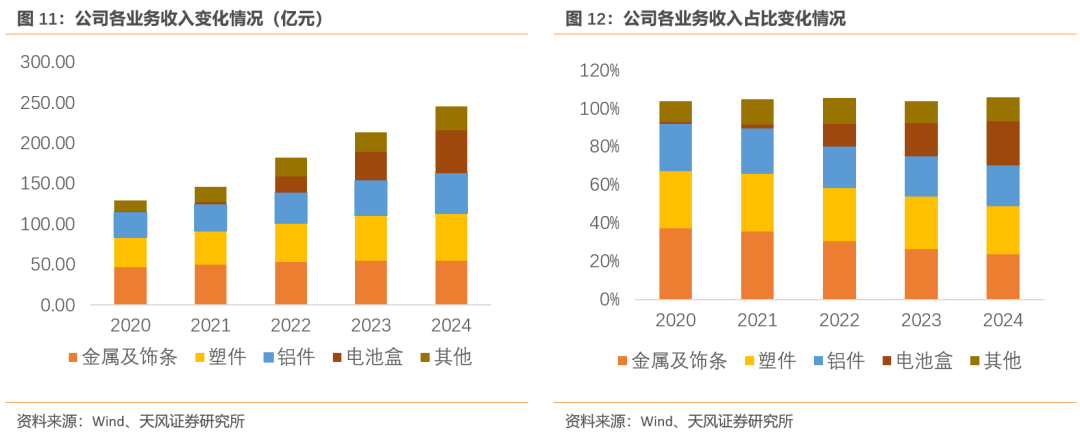

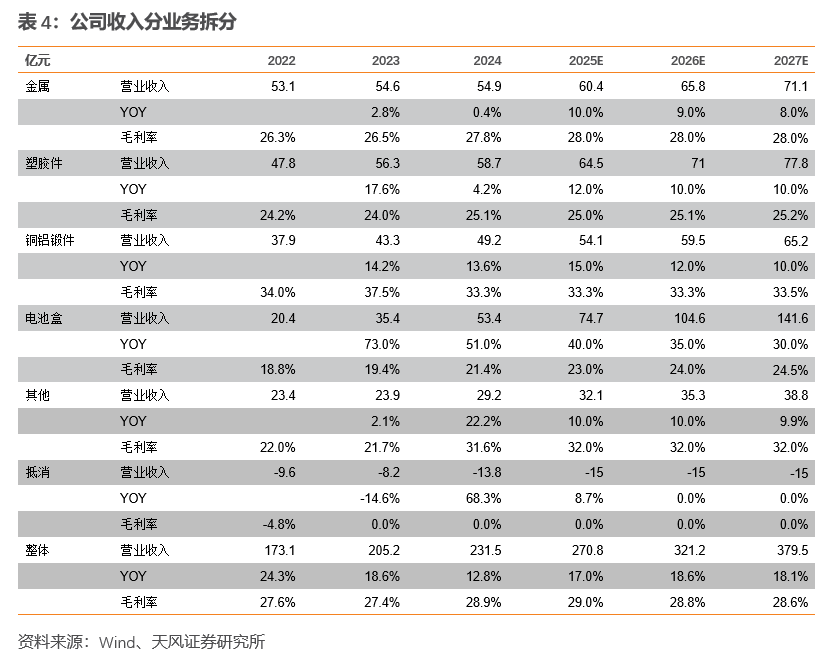

公司营收、利润稳健增长,电池盒业务占比上升。2015-2024年,公司营收复合增速13%,归母净利润复合增速7%,24年实现收入231.5亿,归母净利润23.2亿,创历史新高。2024年分产品的收入结构中,金属件、塑胶件、铜铝锻件、电池盒、其他产品的营收分别为54.9亿元、58.7亿元、49.2亿元、53.4亿元、29.2亿元,占比依次为23.7%、25.3%、21.2%、23.1%、12.6%,电池盒产品占比快速提高,成为重要的营收增量。

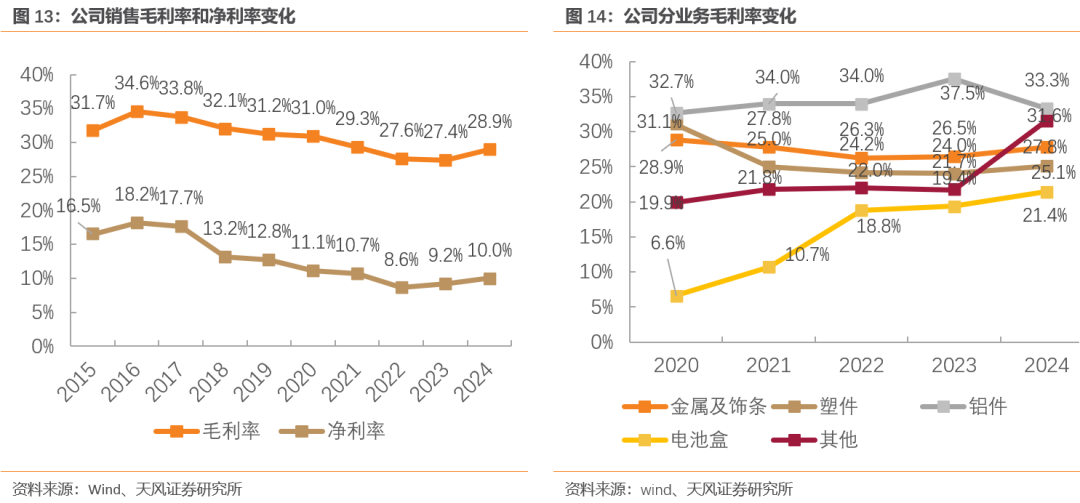

海外技术落地占优公司历史毛利率、净利率分别保持在27%、8%以上,2024年盈利能力有所修复。公司近几年毛利率与净利率整体略有下移,但24年毛利率与净利率均实现一定改善,分别达28.94%、10.26%,较2023年分别提升1.55、0.74个百分点。分业务结构看,电池盒毛利率上升。2024年,传统外饰件业务毛利率稳定在30%左右,电池盒业务毛利率虽相对偏低,但近年随着已承接项目的逐步量产以及新能源汽车销量的稳健增长,且呈现上升趋势,2024年该业务毛利率达21.43%,对整体盈利的拖累效应减弱。公司较为成熟的业务,比如金属、塑胶件毛利率基本保持稳定在24-32%区间,铝件产品毛利率较高,在34%左右;展望后续,随着电池盒市场需求持续释放,公司该业务产能利用率有望进一步提升,毛利率仍具备回升空间。

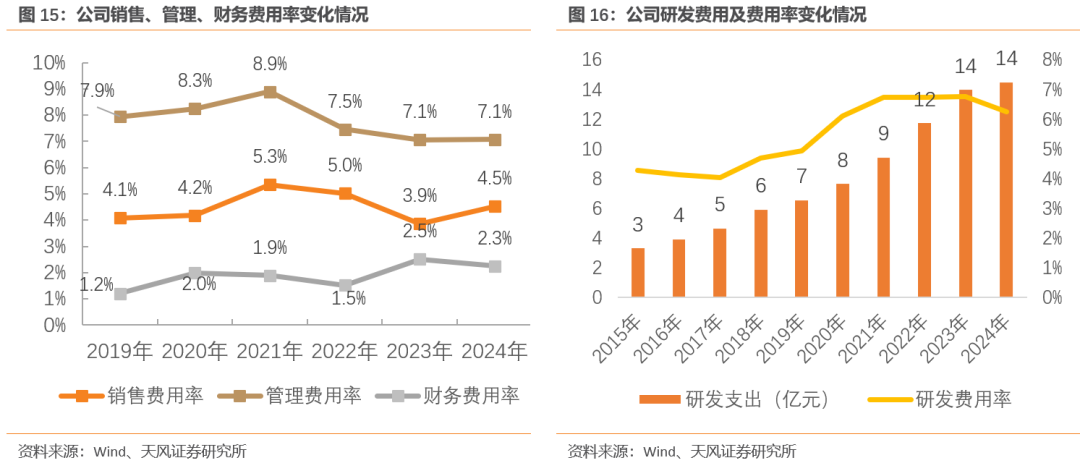

在费用管控层面,公司展现出一定的优化成效。从费用结构来看,管理费用占比相对突出,销售与财务费用的占比则维持在较低水平。此前,受公司持续拓展海外业务影响,行政管理人员储备需求显著增加,推动管理费用率上行,进而带动期间费用率整体攀升。 自2021年起,公司期间费用率呈现下降趋势,控费能力得以提升。

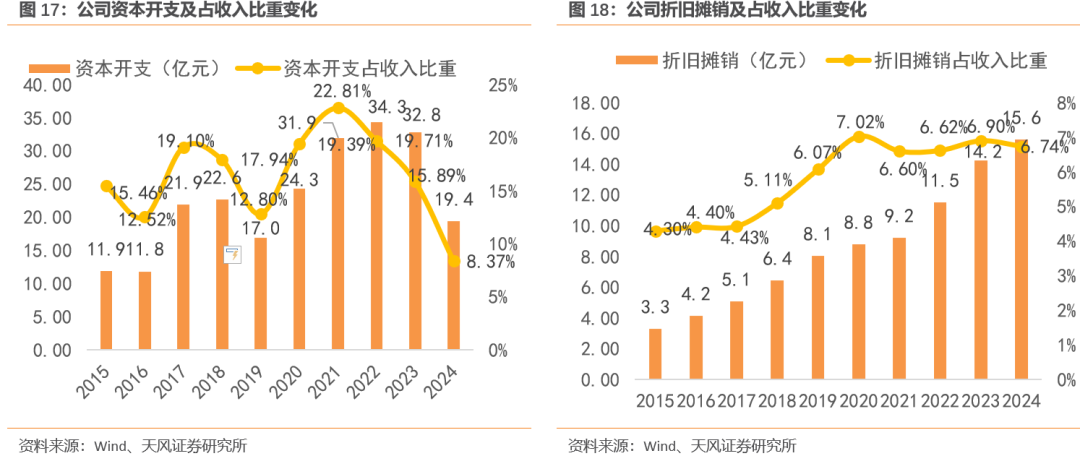

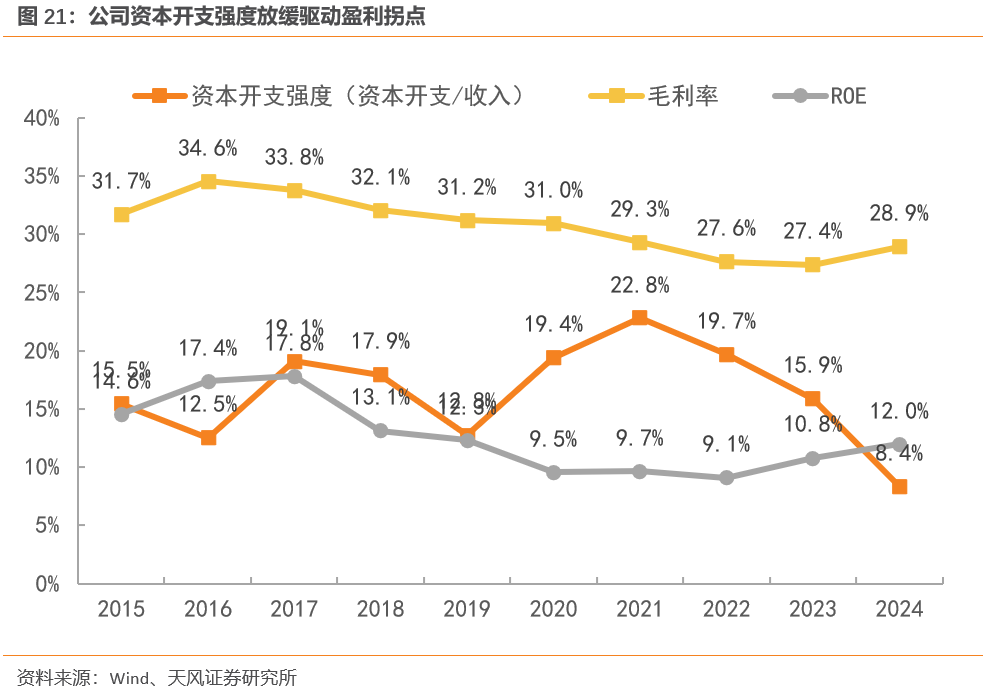

公司资本开支高峰期已告一段落,资本开支以及折旧摊销占收入比重逐步下降。自2016年起,公司着手布局电池盒等新业务领域,并在海外市场持续扩张,使得资本开支占收入比重保持在较高水平。2022年资本开支达到高位后开始下降,资本支出占营业收入的比重也开始回落,24年已降至8%,为近十年的最低水平。2020-2023年,折旧摊销占营收比重维持在7%左右,预计伴随资本开支下降,该比例也有望逐步下降。

公司2023年实现自由现金流转正,2024年重启分红。在自由现金流方面,2020-2022年因大规模扩张,自由现金流持续为负,随着产能逐步释放,2023年自由现金流转正达4.55亿元,2024年延续增长态势,经营造血能力显著恢复。2024年公司完成了1.42亿港元的回购,股利支付率也恢复到了20%。

公司毛利率与ROE呈现修复态势。公司从2021年起资本开支强度下降,而ROE和毛利率分别在2022、2023年触底回升,公司经营拐点或将逐渐显现。

3.传统主业:金属饰条、塑件、铝件证明客户拓展、成本控制能力

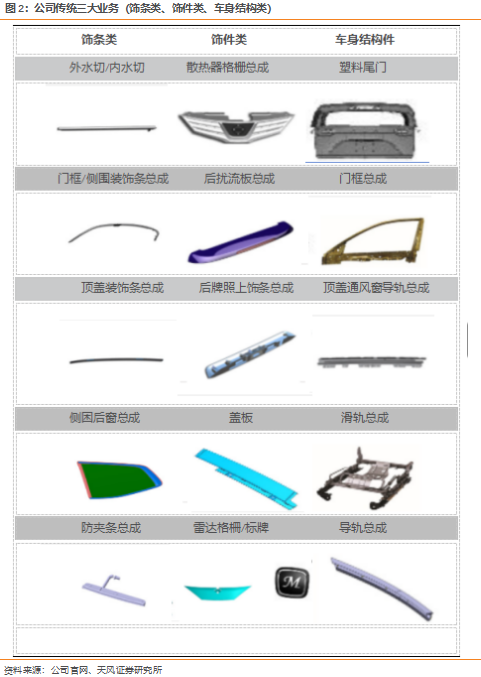

3.1金属饰条:传统业务收入平稳增长

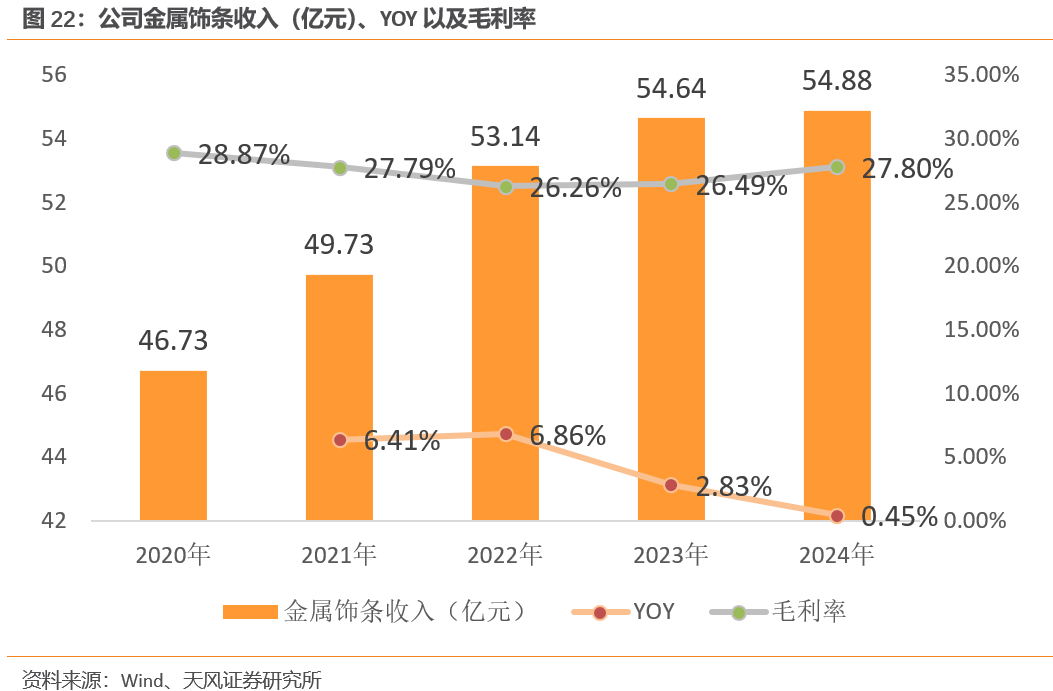

公司金属饰条产品主要包括门框总成、外水切、门框饰条等,基于高弹性TPV、亮面不锈钢等研发和生产,具有轻量化和环保性的特点。过去几年金属饰条业务保持个位数的增长,毛利率较为稳定,2024年收入54.9亿元,毛利率为27.8%。

3.2 塑件:拓展智能外饰集成产品

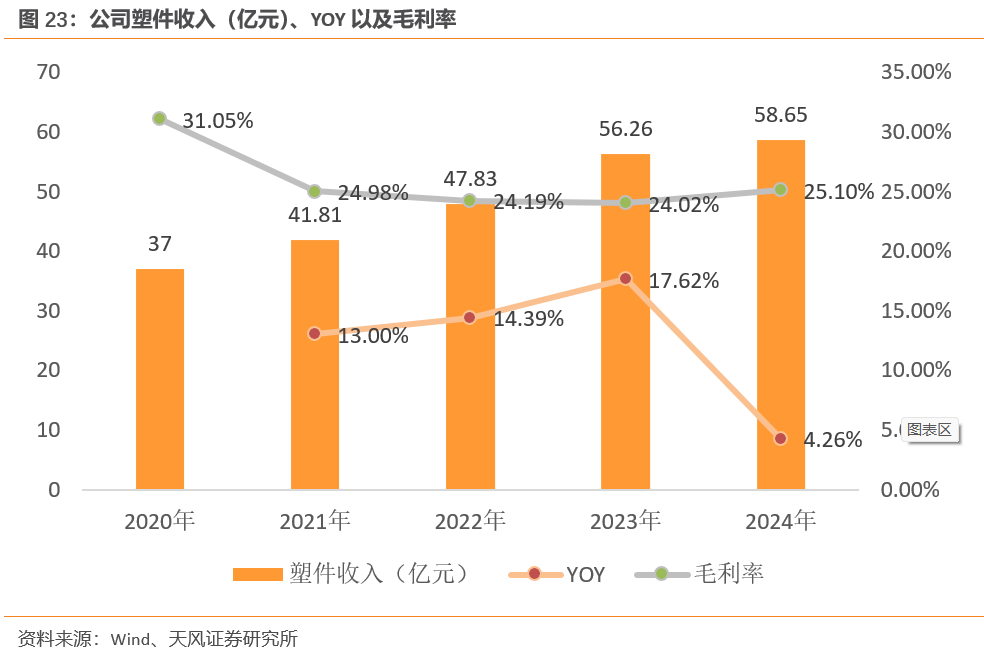

公司塑料外饰件主要基于改性塑料,通过自身表面处理工艺,形成了众多饰件、饰条以及智能外饰产品,包括格栅总成、扰流板总成、功能性格栅、毫米波雷达罩等。塑件业务收入从2020年37亿增长至2024年的59亿元,毛利率整体略有下降,但2024年改善至25.1%。业务方面,公司2024年承接Stellantis格栅总成业务订单以及北美最畅销车型的行李架业务;业内首款 PC 可加热 “小米鹅卵石” 激光雷达罩实现量产,斩获北美区域智能前脸项目;多款美系/德系客户新能源汽车智能面板量产落地;同步获得日系/韩系客户智能前脸联合预研项目合作;拿下中国造车新势力塑料尾门项目定点

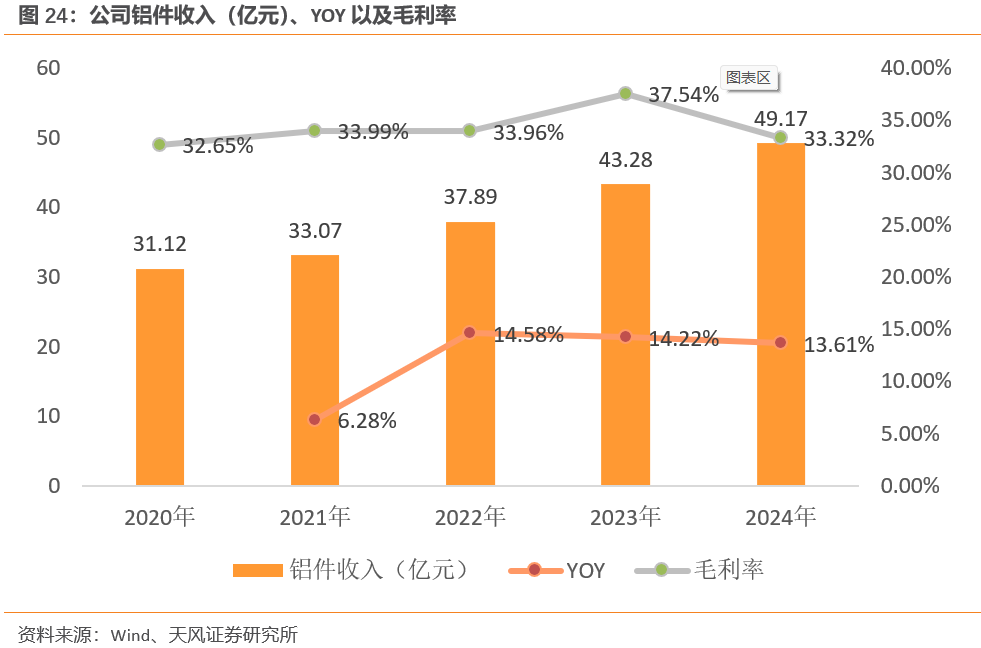

3.3 铝件:结构与装饰铝件获主流车企认可

公司是全球少数具备铝饰条工艺链条较完整的企业,产品获得了戴姆勒、宝马、特斯拉等全球主流车企的一致认可。

公司具备高性能铝材较全的工艺链制备能力,通过铝材改性配方以及表面处理工艺,形成了高性能铝外饰件产品体系,具备重量轻、性能强的产品特性,包括结构铝件(副车架、防撞梁、纵梁等)和装饰铝件(行李架、后三角窗、水切亮条等)

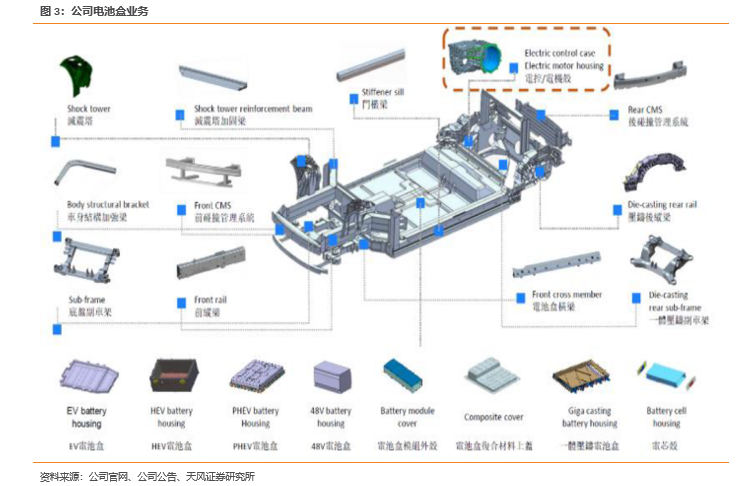

4、重点增量业务:电池盒

4.1 电池盒增长点1:欧洲新能源车放量

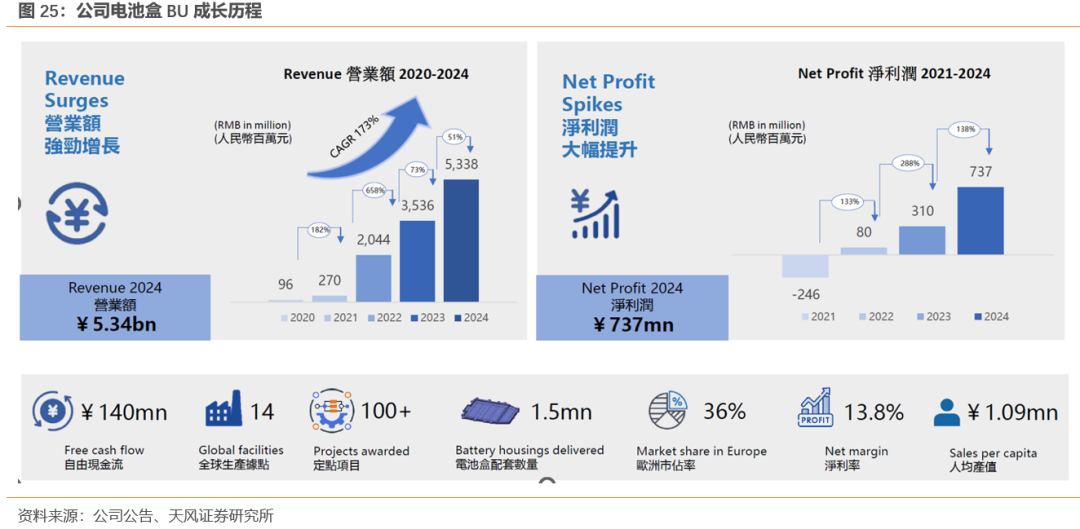

公司铝动力电池盒业务进入多家主机厂全球电动车平台的供货商体系。该业务已获取包括宝马、戴姆勒、本田、日产、雷诺、福特、沃尔沃及捷豹路虎等在内的多个主要汽车品牌的项目定点。2024年电池盒BU收入为53.38亿元,同增51%,净利润为7.37亿元,同增138%。

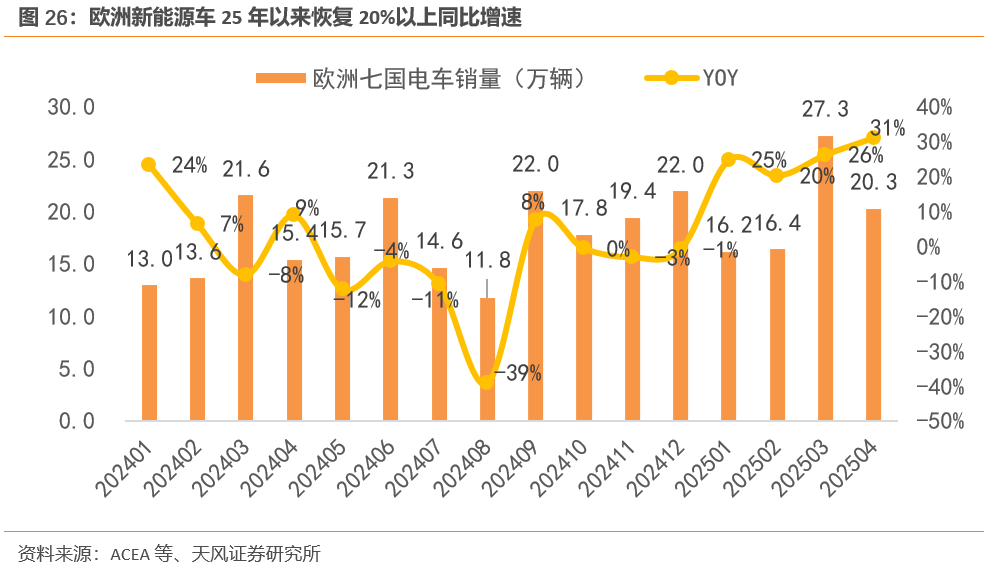

欧洲新能源车市场正迎来蓬勃发展的黄金时期。2024 年,欧洲新能源车销量达 294 万辆,在2025年欧盟碳排放法规趋严,在 “2035 年停售燃油车” 政策的强力推动下,车企电动化转型步伐显著加快。随着欧洲新能源车市场的持续扩容,公司有望进一步扩大市场份额,实现电池盒业务的高速增长。

4.2 电池盒增长点2:技术路线回归主流挤压方案

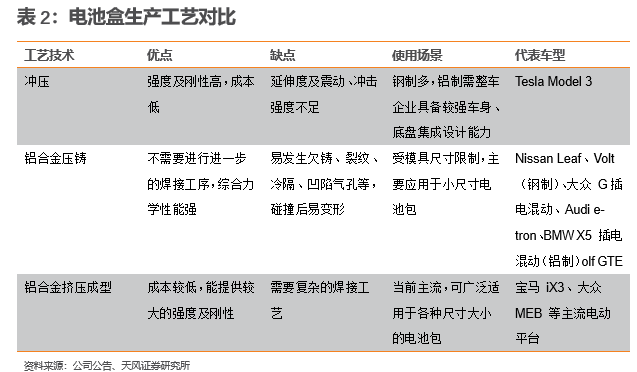

铝合金受益于其优异的加工性、耐腐蚀性和可回收利用等优势,在动力电池盒产品上的应用较多,冲压、挤压铝、铸造铝都在不同的项目上得到了应用。

铝型材挤压方案对比压铸方案,在成本上有优势,模具投资约3万 - 20万元,远低于压铸的20万-200万元 。挤压产品具轻量化、耐腐蚀等特性,还能超长一体成型,且无需电镀满足基础防腐。而压铸方案模具开发成本高,设计失误难修改,依赖万件级订单分摊成本。

因此整体来看,挤压成型虽然技术难度较高,但具备同时兼顾不同尺寸大小动力电池盒的加工制造,可广泛应用于包括混合动力、插电混动以及纯电动车型,是当前动力电池盒的主流技术方向。

4.3 电池盒增长点3:国内竞争优势明显

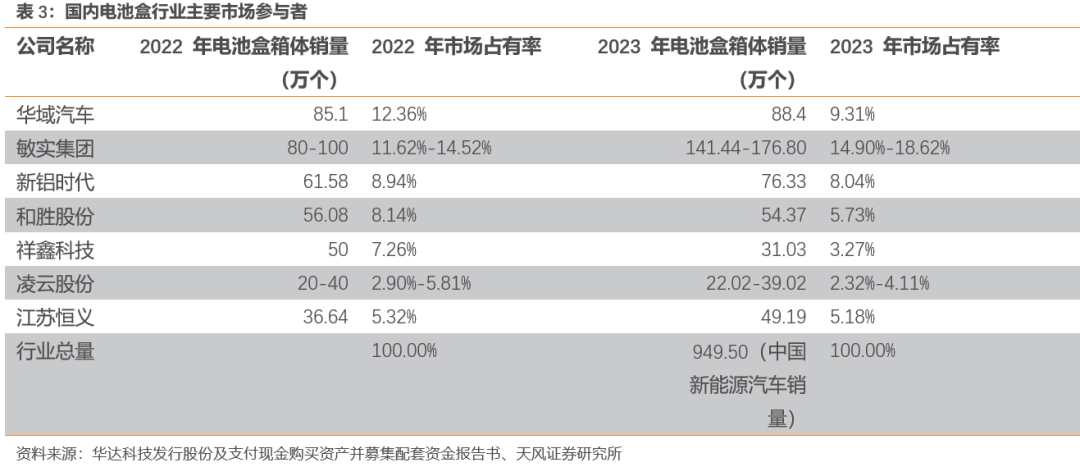

国内新能源汽车电池盒箱体行业主要参与者有敏实集团、华域汽车、新铝时代、华达科技、和胜股份(维权)、祥鑫科技、凌云股份等。传统汽车零部件生产厂商切入新能源汽车电池盒箱体市场,依托原有生产能力及客户市场,快速占领市场份额。敏实集团、华域汽车、华达科技等传统汽车零部件生产厂商,原本就拥有汽车零部件的成熟生产线,且与下游汽车厂商建有合作关系,在切入新能源汽车电池盒箱体市场后,拥有快速打开市场的能力。预估敏实集团2023年市场占有率15%-19%,处于行业第一梯队,竞争优势明显。

4.4 电池盒增长点4:本土化经验丰富降低成本

公司践行“全球化思考、本地化运营”,通过本土化降低生产成本。目前公司的研发、销售、开发、技术、工厂管理等均已实现全球一体化指挥和协同,在前期产品设计阶段,北美的设计人员和车厂进行互动,当产品确定后,中国团队可以快速投入设计,及时响应客户需求。在技术方面,公司也能通过国内的技术加持实现对现地的支持,在同样的人员配置基础上,通过低成本方式活化资源。

5.机器人业务:与智元达成合作,产品储备丰富

公司与智元达成多领域深度战略合作。公司与智元合作范围涵盖智能外饰与电子皮肤、一体化关节总成、肢体结构件以及无线充电等前沿领域,具体如下:

1.智能外饰及电子皮肤技术:双方联合开发 “智能外饰及电子皮肤” 技术在具身智能及人形机器人领域的应用,重点突破触控交互、温度感知与调节、变色功能、环境感知及光学交互等能力,提升人形机器人与具身智能的触感与交互体验。

2.人形机器人无线充电及关节总成开发:双方合作研发人形机器人的无线充电技术和关节总成技术,同步优化轻量化躯体结构件的设计与制造,助力提升人形机器人的运动性能与续航能力。

3.柔性智造解决方案:公司依托在汽车零部件领域的先进制造经验及全球化布局,与智元合作推进人形机器人在汽车零部件制造场景的二次开发与应用——以工业自动化为基础,通过人工智能赋能升级,提升生产效率与灵活性,并向全球市场拓展。

智元成立于2023年2月,旨在成为人形机器人与智能科技领域的领先制造商。智元拥有深厚的核心技术积累、产业管理经验与产业资源。敏实在智能制造方面的丰富经验有望在合作领域形成有效应用,为公司带来新的收入增长点。

6. 盈利预测&投资建议

1、金属及饰条:传统业务市占率较高,收入平稳增长。

2、塑件:发展智能外饰件,有望保持较高增速。

3、铝件:在铝装饰件和铝结构件的共同驱动下,收入增长预计稳健。

4、电池盒:未来发展潜力大的业务,预计未来增速在几项业务中最快。

预计公司2025-2027年收入为271、321、380亿元,归母净利润为27.2、31.9、37.4亿元,考虑公司汽车主业+机器人业务有序发展,经营拐点或将逐步到来,首次覆盖予以“买入”评级。

7、风险提示

宏观经济不及预期:若宏观经济不及预期,可能对汽车消费产生不利影响,从而影响公司产品的需求。

机器人业务不及预期:机器人业务作为公司涉猎的新业务,如果不及预期或导致企业盈利能力下降。

行业竞争加剧:汽车零部件行业参与者众多,若公司不能保持技术、成本和质量等方面的领先,将对公司业绩产生不利影响。

技术研发相关风险:若公司不能持续推进核心技术的研发和创新或者发生核心技术泄密,都会对公司的盈利能力造成不良影响。

证券研究报告《敏实集团|全球汽车零部件百强,布局机器人未来可期》

对外发布时间:2025年06月19日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙潇雅 SAC执业证书编号:S1110520080009

王彬宇 SAC执业证书编号:S1110523070005

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天牛宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯